竞争现状分析

绝大部分市场份额为外资企业占领

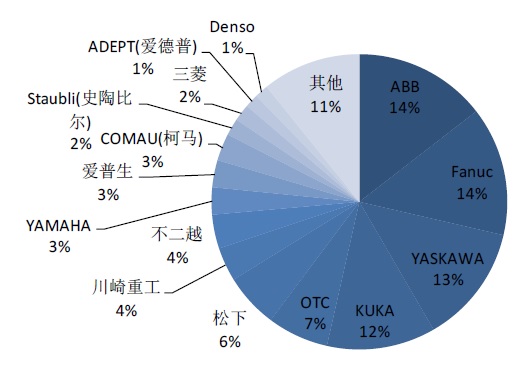

国际机器人联合会(IFR)预测,到2014-2015年中国将成为全球最大的工业机器人市场。但面对中国庞大的市场,国产品牌的市场份额却很低,长期以来80%-90%的市场份额被国外品牌占据,主要为日本、瑞典、德国、意大利和美国品牌。世界工业机器人四大工业机器人巨头FANUC(发那科)、Yaskawa(安川电机)、KUKA(库卡)和ABB 约占据国内约60%的市场。

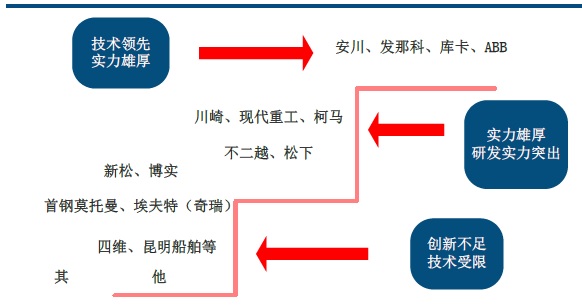

图:中国国内工业机器人竞争格局

资料来源:中信建投证券,CVM整理

表:2012年中国工业机器人市场份额-整体市场

|

品牌 |

2012年销售额(百万) |

2012年销售量(台) |

市场占比(%) |

|

ABB |

578 |

3,900 |

14.4% |

|

Fanuc |

563 |

3,800 |

14.0% |

|

YASKAWA |

539 |

3,500 |

13.4% |

|

KUKA |

501 |

3,200 |

12.5% |

|

OTC |

198 |

1,800 |

4.9% |

|

松下 |

26 |

1,600 |

0.7% |

|

川崎重工 |

86 |

1,000 |

2.1% |

|

不二越 |

83 |

1,000 |

2.1% |

|

YAMAHA |

220 |

800 |

5.5% |

|

爱普生 |

94 |

800 |

2.3% |

|

COMAU(柯马) |

66 |

800 |

1.6% |

|

Staubli(史陶比尔) |

246 |

500 |

6.1% |

|

三菱 |

102 |

500 |

2.5% |

|

ADEPT(爱德普) |

146 |

400 |

3.6% |

|

Denso |

110 |

400 |

2.7% |

|

其他 |

462 |

2,900 |

11.5% |

|

总计 |

4,019 |

26,900 |

100.0% |

数据来源:睿工业,CVM整理

图:中国市场工业机器人供应商销售情况及市场占比

数据来源:睿工业,CVM整理

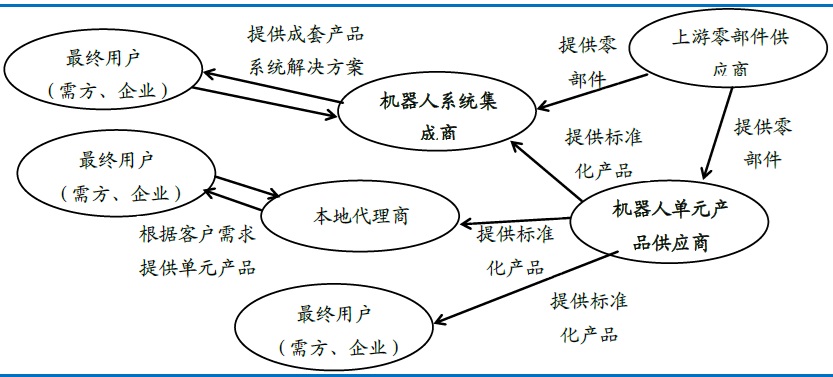

中国本土机器人企业以系统集成商为主

按照提供产品的差异区分,行业内企业可分类为单元产品供应商和系统集成商两类。工业机器人的下游应用领域广泛,需求千差万别。而机器人商业化的前提是产业化、规模化。单元产品供应商负责生产机器人本体,产品具有较高开放性、标准化程度高,可批量化生产。系统集成商则根据下游客户的需要,将单元产品组成可实现的生产系统,起着供需双方桥梁的作用。

图:中国工业机器人行业产业链结构

资料来源:东兴证券,CVM整理

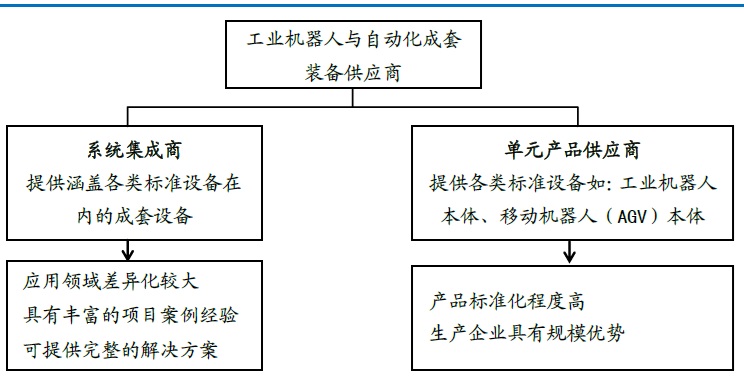

单元产品是机器人产业发展的基础,系统集成商是机器人商业化、大规模普及的关键。从国内产业链来看,机器人单元产品由于技术壁垒较高,处于金字塔顶端,属于卖方市场。系统集成商的壁垒相对较低,与上下游的议价能力较弱,毛利水平不高,但市场规模远大于单元产品。

图:系统集成商与单元产品供应商比较

资料来源:东兴证券,CVM整理

在全球工业机器人市场上,欧、美、日等外资企业在单元产品市场中占据主导地位。目前,中国国内的机器人企业多为系统集成商。根据国际经验来看,国内的机器人产业发展更接近于美国模式,即以系统集成商为主,单元产品外购或贴牌,为客户提供交钥匙工程。与单元产品的供应商相比,系统集成商还要具有产品设计能力、项目经验,并在对用户行业深刻理解的基础之上,提供可适应各种不同应用领域的标准化、个性化成套装备。 |

沪公网安备 31011002001456号

沪公网安备 31011002001456号