中国汽车电子前装市场主要由外资企业占领

从目前来看,外资企业或其合资企业在汽车电子控制系统领域占据90%以上份额,控制了绝大部分前装市场;国内汽车电子企业主要生产车载视听设备(DVD、MP3 播放器)、GPS 导航、倒车雷达、电动门窗等产品,而且主要以后装市场或OEM 代工市场为主,深圳航盛是代表企业之一。

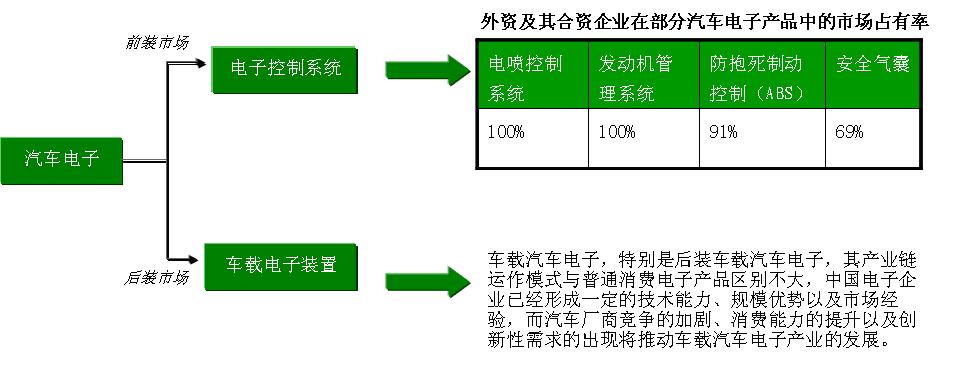

外资企业在关键汽车电子产品的市场占有率

数据来源:肯卓市场研究调查

中国汽车电子主要专利技术为外资企业垄断

对中国国家知识产权局授权专利进行检索,截至2008年12月31日,中国汽车电子领域的发明专利申请和实用新型专利共计10199件。其中,发明专利申请为3933件,占38.5%,实用新型专利为6266件,占61.5%。

2000~2008年期间,分别选取各国企业申请数量前4位的国际专利分类号进行检索。日本、德国、美国、韩国企业都在B60H1(汽车电子空调控制)、B60R11(车载娱乐)分类上申请了较多专利,尤其是日本企业,在上述两类上着重进行了专利布局。同时,日本企业在B62D5(电动助力控制)、F02D41(可燃电气控制)分类上也进行了相关专利布局;德国在中国的专利布局则集中于F02M51(汽车燃料喷射系统)、B60H1(汽车电子空调控制)、B60T8(汽车制动控制系统)、B60R11(车载娱乐);美国在中国的专利布局集中于B60H1(汽车电子空调控制)、B60R21(安全控制)、B60W20(混合动力)、B60R11(车载娱乐);韩国在中国的专利布局集中于B60H1(汽车电子空调控制)、B60R11(车载娱乐)、B60T8(汽车制动控制系统)、B60R21(安全控制)。由此可见,德国的企业在技术难度高的汽车制动控制系统和汽车燃料喷射系统作了深入研发,进行了大量专利布局;美国在安全控制和混合动力领域占据优势;而日本、韩国企业侧重于汽车电子空调控制和车载娱乐等技术难度相对较低的增值领域。汽车电子空调控制、车载娱乐是目前我国汽车电子企业相对主要的产品,而国外企业在此领域的密集专利布局,需要引起我国相关企业的高度重视。

通过以上对汽车电子领域中国专利申请状况的分析发现,在汽车电子领域的中国专利主要由日本、德国、美国、韩国等发达国家的企业掌控。我国汽车电子企业核心技术的缺乏与支撑国内整车企业自主品牌汽车的开发要求尚存在不小差距。因此,随着汽车消费的继续加快和产品技术的竞争加剧,汽车电子领域的知识产权问题必将成为制约我国汽车产业发展的主要因素之一。

2010年主要竞争企业的市场份额

在2010年中国汽车电子市场中,博世凭借ESP等产品获得快速的发展,市场排名第一、德国大陆(包括西门子VDO)和电装位列二、三名,这三家企业的市场份额超过30%。排名第四、五、六位的是德尔福、伟世通和法雷奥。

纵观2010年中国汽车电子市场,国外厂商依旧占据绝对的主导地位,但与2009年相比,TOP10企业的市场份额总量有所下降,这主要是由于其他外资厂商不断进入中国市场,以及本土厂商的快速成长。

2010年中国汽车电子主要品牌的销售规模与市场份额

|

企业名称 |

销售额(亿元) |

销售额份额 |

|

博世 |

255.0 |

11.6% |

|

德国大陆(含西门子VDO) |

237.4 |

10.8% |

|

电装 |

215.4 |

9.8% |

|

德尔福 |

169.3 |

7.7% |

|

伟世通 |

79.1 |

3.6% |

|

法雷奥 |

79.1 |

3.6% |

|

天合集团 |

52.8 |

2.4% |

|

现代莫比斯 |

57.1 |

2.6% |

|

江森自控 |

28.6 |

1.3% |

|

航盛 |

26.4 |

1.2% |

|

其它 |

998.0 |

45.4% |

|

合计 |

2198.2 |

100% |

数据来源:CCID 肯卓市场研究整理分析

本土汽车电子厂商迎来发展良机

汽车厂商特别是本土汽车厂商在成本和产品升级的压力下,越来越多地采用本土汽车电子企业的产品,大大提升了本土企业在市场中的份额。

国内企业首先在消费性质的汽车音响和车载娱乐系统实现了突破,如深圳航盛电子、江苏天宝等本土企业已经在汽车音响领域取得了较大的成功。然后在安全气囊、汽车防盗系统、汽车导航系统中快速地发展,如锦州锦恒、上海久乐等企业在安全气囊领域,赛格电子、深圳华强在导航设备领域,广州铁将军、广州雄兵等企业在汽车防盗系统领域都取得了巨大成功。而在本土汽车厂商的带动下,本土汽车电子企业在发动机管理(EMS)领域也实现了市场突破,如北京锐意泰克为奇瑞汽车等企业供货。国内汽车产量保持在较高水平以及整车市场竞争的加剧,使得成本压力将越发明显,为价格较低的本土汽车电子企业提供了良好的发展机遇。

结合前文的分析,目前中国车载汽车电子产品的增长率高于汽车电子控制系统产品,是未来一段时间的机会产品。从本质上看,我们认为车载汽车电子,特别是后装车载汽车电子,其产业链运作模式与普通消费电子产品区别不大,中国电子企业已经形成一定的技术能力、规模优势以及市场经验,而汽车厂商竞争的加剧、消费能力的提升以及创新性需求的出现将推动中国本土车载汽车电子产业的发展. |

沪公网安备 31011002001456号

沪公网安备 31011002001456号